��ĸ�����������£��ž�����ԭ�������������������������Դ���֤��

������Ͷ��ʱ�����о�Ա������

������������ҵ�б�ҵ����Ȼ�ֻ���

������ǰ�����չž����ƹɷ�����˾���³ƹž����ƣ�000596.SZ����¶ҵ���챨��2022���ϰ��꣬Ӫ�ա����������й�˾�ɶ��ľ������³ƹ�ĸ������ͬ������28.46%��39.17%��ҵ��ʾ��Զ����������¶ҵ����ˮ����(69.860, -0.21, -0.30%)��600779.SH����

����ҵ���챨��¶���ͷ������Ӫҵ�գ��ž����Ʊ�����ͣ��234.67Ԫ/�ɣ�����Ȩ����ͬ�����̣�Խ���Ƿ��ִ�6.53%����ֹ8��8�գ��ɼ�������255Ԫ/�ɣ��Դ�����������λ������

�����Ը���˾�ϰ����ҵ��ʾ�⣬ȯ�̸������ԡ����롱�����١���Ͷ����������Ϊҵ����Ԥ�ڹ������������ϯ������ֻز���ɥ��ʡ�ڼ����յ�ʡ��������嶯��ʾ��ǿ�ơ�����ְԱ�����е��������ȡ�����ȯ����Ϊ����˾2022���ϰ��ꡢ�ڶ����ȵĹ�ĸ�����ʾ�ͬ�Ƚ�����������֤���꾻�����ʽ�����������ȯ�̶Ը����ԭ������5����8����16�ȵ����ٹ۵����в��

�������⣬����ҵ���챨��¶����ǰ����ͨ�������������ߣ���Ϊ��˾��ԡ����ԭ��������������ֵТ˳�ֽ���խ��ë����������������öȽ�Լ�ѳ�Ԥ�ڡ����������ƣ������Թ�˾�����ڴ��С�Ͷ��������

������Ͷ��ʱ�����о�Ա�����2020�ꡢ2021�꣬�ù�˾���ԭ���������ٸ�����������������ȴ��3.99%����1.40%��2020���ϰ��ꡢ2021���ϰ��꣬��˾��ĸ������Ҳ����20%�������ö���ȴ��30%���¸����������ϰ��ꡢ�ڶ����Ⱥ����ֶεĸĽ����Ƿ���ζ���������Ϲյ㵽��������������ǰ�չ��Ļƺ�¥��ҵ����˾���³ƻƺ�¥��ҵ����2022��ҵ������ָ����ɶ��������Ƿ�̳С�ѹ�ߡ���ɣ��վ��о�ϲ��

�������ǰ����������Ͷ��ʱ�����о�Ա������ͬ��Ҫ���ù�˾��ɲ��֣���������˻�Ӧ�ƣ����칫˾��8��31����¶�İ��걨��

�����ž����Ʊ��������ɼ����ƣ�Ԫ��

����

������������ȯ�̹۵����

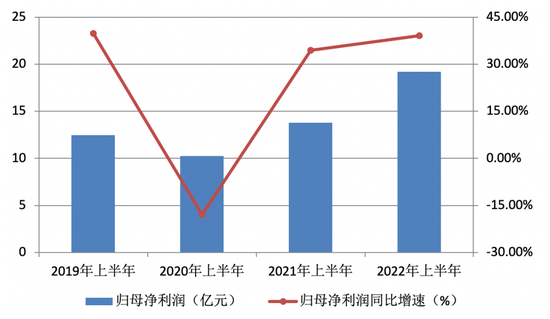

����2022���ϰ��꣬�ž����ƹ���ʵ��Ӫ��90.02��Ԫ��ͬ������28.46%�������ܶ��ĸ������Ϊ26.79��Ԫ��19.19��Ԫ��ͬ������41.03%��39.17%�����У�����ڶ����ȣ���˾����ʵ��Ӫ�ա���ĸ������Ϊ37.28��Ԫ��8.20��Ԫ��ͬ������29.55%��45.32%��

�������չ�˾2021�걨��2022�������ʵ��Ӫ��153��Ԫ��ʵ�������ܶ�35.50��Ԫ����ô�ϰ�����ɶȱ���ԼΪ59%��75%����Ȼ������ȷ�����ɶȽϸߡ�����Ҳ����ɹ��롣

���������ϣ���7��30����8��3�գ����ȯ�̸��Թž����ơ����롱�����١���Ͷ������������֤ȯ(8.430, -0.15, -1.75%)��Ϊ����˾�ڶ�����Ӫ�ո�������Ҫ�����ڣ��������ϯ��������ֻز���ɥ��������ϯ���볡���Ĺ�8��16�������٣������ǹ�16��400Ԫ��500Ԫ����Ϊʡ��������������20��λ600Ԫ��ֵ�����������绯����������Σ����ƺ�¥��ϵ��ʡ�ڹ渴������ʡ���˳��ȡ�

��������֤ȯ(10.200, -0.08, -0.78%)������ҵ����Ԥ�ڹ����ڣ��ؿ�����ã�ʡ���Լ����ա����ϡ�������ɽ�����㽭��ʡ�����������Ӱ��С����벢���£����嶯��ʾ��ǿ�ƣ�����ְԱ���������������е���������������ʡ�ھ������ٱ����������ϳ̶ȣ�ҲΪʡ�ڰ�ҵ���ݡ����ֽ������������

������ҵ֤ȯ(6.320, -0.03, -0.47%)��Ϊ���ž�����ҵ������Դ�ڴθ߶ˡ����绯Эͬ�������θ߶˷��棬�����ϰ����8����30%���ϡ���16/��20����50%���ϡ���5��Ϊ��˫λ������������Ϊ��λ��������

��������֤ȯ(6.370, -0.02, -0.31%)����Դθ߶˼����ϴ�Ʒ�ϰ���30%��40%�ľ������١�����֤ȯ(8.980, -0.05, -0.55%)������֤ȯ(19.380, -0.05, -0.26%)����Ϊ���ϰ����16����20ά�ֽϸ����٣���������5���ٹ۵���磬ǰ����Ϊ��������������Ϊ������Ԥ�ڡ�

��������֤ͨȯ(9.340, -0.10, -1.06%)����ҵ��Ԥ����¶ǰ�����������ߣ���Ϊ��˾��ԡ����ԭ��������������ֵТ˳�ֽ���խ��ë����������������öȽ�Լ�ѳ�Ԥ�ڡ����������ƣ������Թ�˾�����ڴ��С�Ͷ��������

�����ž����ư���ȹ�ĸ������ͬ�����ٻ�������Ԫ��%��

����

�������ԭ�������������ʹյ����֤

�����������ϱ��֣�2020�꣬�ž���������۽������绯���θ߶ˡ���ı����Ϊ�˼ӿ����绯���أ�����Ʒ��Ӱ������Ӫҵ���ޣ�2021�깫˾�չ����������ҵ����˾60%��Ȩ���������ʷ����õ������ʻ�ę́����ؾ�ҵ����˾60%��Ȩ��

������˾����ϵ����Ҫ�С����ԭ�������ž����ơ��͡��ƺ�¥������Ҫ��������Ϊ���ԭ������5����8����16����20����26���ƺ�¥����1979��������ȣ����ﶨλϯ���߶ˡ��θ߶��Լ��еͶ˼�λ�������ƺ�¥��ϵ�в���IJ�����Ϊ�ƺ�¥��ҵ���ǹ�˾��2016��4���ֽ��չ�51%��Ȩ������

��������������2020�ꡢ2021�꣬�ù�˾ʵ��Ӫ��102.92��Ԫ��132.70��Ԫ�����У������ԭ����Т˳����78.34��Ԫ��93.08��Ԫ��ͬ������6.52%��18.81%����������������������ϵ�з���������Ϊ4.26��֡�4.32��֣�ͬ�ȱ任��3.99%����1.40%������������������Ӫ�ա���ô��2022���ϰ��꣬��˾�����ԭ������������������������������Ƿ���խ���վ���ǰ����ͨ�����б�������������������ֵТ˳�ֽ���խ���������б���֤��

��������������ǣ����մ�ǰ�չ���˾��ת�÷����ǣ�2017����2021�꣬�ƺ�¥��ҵʵ������8.05��Ԫ��10.06��Ԫ��13.08��Ԫ��17.01��Ԫ��20.41��Ԫ����������ķ��������ʲ�����11%�����������ڣ��ƺ�¥��ҵ�������꾻���ʲ���꣬ת�÷���Ȩ�ع���Ȩ��

����2017����2020�꣬�ƺ�¥��ҵʵ��Ӫ�գ���˰��8.06��Ԫ��10.07��Ԫ��13.10��Ԫ��5.83��Ԫ��������Ϊ11.82%��11.46%��11.15%��-2.27%��ǰ���������ѹ�ߡ���꣬2020�������鲻�п���Ӱ�죬ҵ������δ����ɡ�2021��4��β��������Э��ǩ������Ȩת������Э�顷���������˳��һ�꣬��2021�ꡢ2022��Ϊ���ġ���������ȣ�˳�Ӻ�Ӫ��ָ����Ϊ17.01��Ԫ��20.41��Ԫ��

����Ķ�

- ������2023ǰ�����ȹ�ĸ������ͬ������50% ҵ��ṹ�Ż�����

- ���У��ƶ������������ʵ�������ƽ���������

- �ŷ��Ƹ��������⾭�����˳���ë���ʽӽ�ę́�������յ�������

- ֤������������ҵ���������������ִ��һ���Ժ���Ч

- ���ʱ�֤���µ�����Ϣ�Ƿ���·�ϣ���ȯ��¶Ŀǰ���о���

- ���ųɸ������� �������г�������������

- ����Ч������ʮ���������Ƽ�Я��������ҵ�Ե�������������ܺ�

- ��������������С��ҵ����