��Ͷ�Թ۲�|�����ۿ����к�ҵ������ ��ҽ������ռ�Ⱥ�������������

������Ʒ�����˲ƾ����й�˾�о�Ժ

������/�ij��±���

���������ۿ����к�ҵ�����ִ������2022��ҵ��Ԥ�����֣���˾����2022���������1755��Ԫ��2279��Ԫ��������ͬ�ڽ���75.73%��81.31%��

���������ۿ���2022��7��5���ں�����ҵ�����У����м�ֵΪ33.65Ԫ/�ɣ������������������̣�Ϊ��֤ͨȯ�ɷ�����˾�����¼�ơ���֤ͨȯ����������������Ǯ���ᡢ����塣

����ҵ��������������ղ�����

���������ۿƴ�����2006�꣬��һ�Ҽ�����ٴ���ҽ�ƺ�ҽ�Ƽ��ܿ���Ϊһ���רҵ�����ۿ�ҽ�ƻ�������˾��һ�Ҽ�����ٴ���ҽ�ƺ�ҽ�Ƽ��ܿ���Ϊһ���רҵ�����ۿ�ҽ�ƻ�������ӪӪҵΪ���ۿƼ��������ṩרҵ���ۿ�ҽ�ƴ��¡���˾�IJ��������Ҫ����������Ŀ����������Ŀ��ҽѧ�ӹ���Ŀ���ۺ��۲���Ŀ����ϸ����������������ҽѧ����侵�������ϡ�����ۡ�б������С���۲����۵ײ��������μ��������Ĥ�����ۿ�ȫ��������Ŀ��

������ֹ2022��9��23�գ������ۿư�ʾ����˾�ѿ�����23�������ۿ�ר��ҽԺ�������ۿ���������Χ����ȫ��ֱϽ�м�ʮ���ʡ�ᶼ�С�

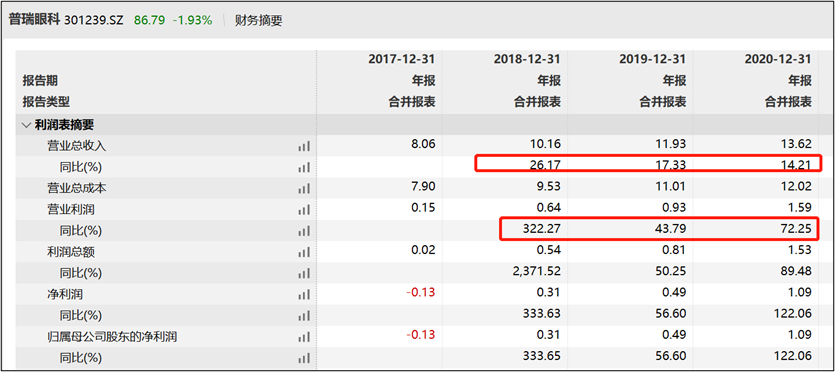

����2020��7�£������ۿ����뿯�����С�ֵ��һ����ǣ������걨ԭ��ʱ����ҵ�������пɡ�Wind���ݱ��֣�2018����2020�꣬��˾Ӫ�ձ���Ϊ10.16��Ԫ��11.93��Ԫ��13.62��Ԫ��Ӫ�����پ�Ϊ��λ����ͬ�ھ�������Ϊ0.31��Ԫ��0.49��Ԫ��1.09��Ԫ�������ֶ�����Ѹ�͡�

����������wind

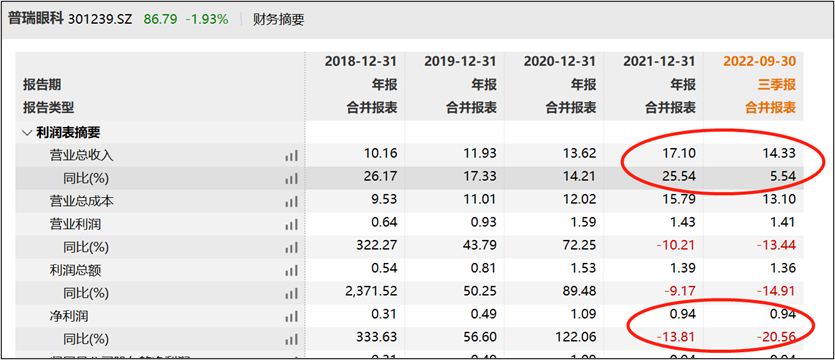

������2021���˾ҵ�����ִ��������������ղ����������������ۿ�Ӫ�վ���һ������������������ή������ϸ����ͼ��

����������wind

�����Ը�2022��ҵ����������˾������������鼰��ɱ�Ǯ�ö��������¡�

����һ���棬2022��ȣ�������������ظ�һ������������������߶���ᾭ�ù��������ܴ�Ӱ�죬���������������ֽ����½Σ���������ӭ����Ⱦ��룬��ֱ�����ٸ����߿�չ����Ӫҵ���ۿ���ҵ��ɵ�ùӰ�죬�����Ƕ����Ⱥ�����ȵĹ����ϴ���һ���棬��˾�ǰ��ɱ��г����½�ҽԺͶ�����Ŵ���ӿ��ƽ���2022���Խ���5���ۿ�ר��ҽԺ��̿����ʽ��������������ʲ��۾�̯�����˹���Ǯ��ʱ���öȵȸ��Կ�֧�Ա�Ǯ���ö�����Ӱ��ϴ�ͬʱ��Ϊ�˼̳�������������Ķ���ʵ�顰����������+ͬ��һ�廯���ļ�ı��ȷ��2023��ҽԺ���Ż��ش����˳��ִ�У���˾���ж���ۿ�ר��ҽԺ���ڳ������У�����ǰ��Ͷ��Ҳ�Խ���������Ӱ�졣

�������ղ����������ط������з�����֢չ�֣�

�����Ը����������ۿ�ҵ��������Ĺ����Ƿ������о����أ�

������Ҫָ�����ǣ������ۿƷ�������ղ���������������Ե�����������Ӫҵ���ֲ�����P�ط�����Ե���������¡�

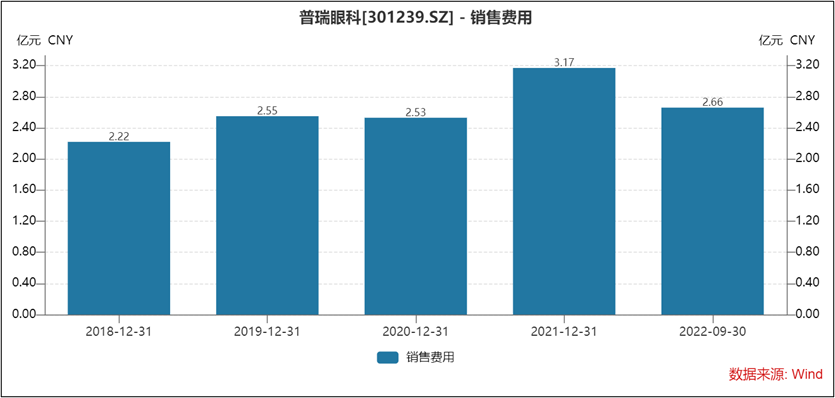

�������ף���˾�ķ����öȷ����һ������̬�ƣ��ϴ����ɹ�˾��������

����2018����2021��ǰ�����ȣ���˾�ķ����öȱ���Ϊ2.22��Ԫ��2.55��Ԫ��2.53��Ԫ��3.17��Ԫ��2.66��Ԫ�����ǻ��Ҫ�������ʣ��������ۿƿ���Ӫ�վ����ڲ��������������������Ƿ����ö�����������

����ֵ��һ����ǣ���˾�ķ����ö����Ը������С��������ϱ��֣�2019����2021�꣬��˾�����öȱ���Ϊ2.55��Ԫ��2.53��Ԫ��3.17��Ԫ�����и�������ƹ�ѱ���Ϊ1.34��Ԫ��1.39��Ԫ��1.79��Ԫ����������ƹ��ö��ʱ���Ϊ11.24%��10.22%��10.49%��ͬ�ڣ������ۿƣ�300015���������ۿƣ�301103���������ۿƣ�301267����������ƹ��ö��ʾ�����5.5%��

�������⣬�����ۿƷ���������ġ��ط������з��������ԡ�2019����2021�꣬��˾���з�Ͷ���Ϊ0������˾���з�����û��Ͷ�롣

�������������

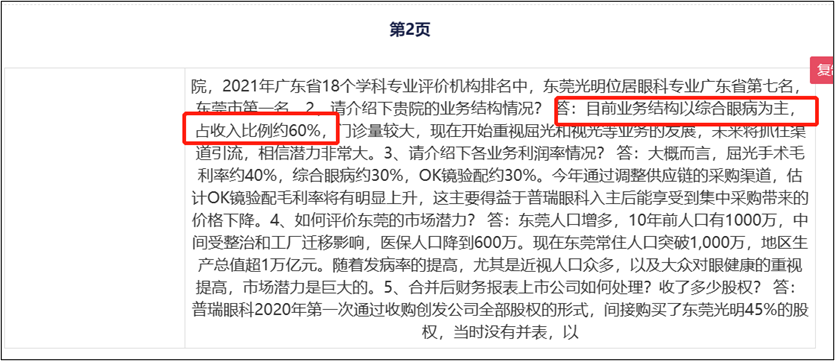

�������⣬����ҽԺ��ҽ���ط�Ӫҵ����ռ���������ֶν�����һ����ѹ��

����Ȼ�������յ��м�Ҫ��Ϣ���У������ۿƲ���ҽԺ��Ӫҵ����������ǰ���ڽϴ��𡣰��տ���һ��Ͷ�ʵ��м�Ҫͨ�濯�У��������ۿƵĶ�ݸҽԺӪҵ�������ۺ��۲�Ϊ����ռ�������Լ60%��

����������ͨ��

����ֵ��������ǣ�����ǰ����˾������Ӫҵ����ռ�ȸ߳�50%�������й�����֣������ۿƵ�������Ŀ�����һ������̬�ƣ�2021�����Ŀ����ռ��Ϊ51.23%��

�������������

������Ӫҵ���ֱ��������ۿƵ�Ӱ����ʲô�أ����������ۿƽ������ĺ�����������������ë����Լ40%���ۺ��۲�Լ30%��OK������Լ30%�������ζ�ţ�������˾�ĺ����ֶν���һ����ѹ��

������ҽ������ռ�ȹ�������������

���������ۿƴ˴ο����������ڳ�ļ����˾ļ���ʽ�Ϊ12.59��Ԫ����ԭ�����ļ��8.13��Ԫ�������ۿƴ˴ο����ö�Ϊ1.6��Ԫ�����У���֤ͨȯ����õ������ѡ�������424��Ԫ��1.07��Ԫ��

����ֵ��������ǣ������п���ʱ�����������й����վɹ�˾���ж��ۣ�����Ͷ����ƵƵ�������ҽ���ط�����ռ�ȵ͡�

�����Ը������ۿƿ��ж��۹����ԣ�������֮һΪ��˾��ҽ������ռ�ȸߣ���˾��ɥ����ǿ�ܔ�ɥ�߳��ϡ�ͨ����֣�2019����2021�꣬��˾��ҽ��Ӫҵ�������Ϊ9.41��Ԫ��11��Ԫ��14.34��Ԫ��ռ��ӪӪҵ����ı�������Ϊ79.17%��80.94%��84.24%��

����������ͨ��

�����ⱳ�����к���������÷����ۿ�������Ͷ�����йء�

����Ķ�

- ����װ����ҵ�������۲죺ҵ���ֻ����� Ӧ���˿�ѹ���Խϴ�

- ����������˫Ѽɽ����¡֧�б��� ��ǰ���鲻��ְ��

- ʳ���ƾ��۲���³��г������������ͷ ��ѩ���Ǻ�������˭����

- ������Ͷ��¶���������ơ��¼������� 3�˱���ְ��

- ʷ�����ϴ��������������ơ��ڲ�����������

- ������Ͷ��¶���������ơ��¼������� ����Э����Ͷ��ҵ�����

- ���������顱���ҵ���أ���ʯ�ɷ���ʷ���������ս��

- ���౦������Ϸ���ӹ���Ӫ�� ����һ��ӵ�10����Ϸ��ֵ������