去年净利润转正,芯原股份将“摘U” 半导体IP授权仍由“一次性收入”拉动

3月24日晚间,芯原股份(SH688521,股价92.90元,市值462.41亿元)披露2022年年报,公司营收26.79亿元,同比增添25.23%;净利润7381.43万元,同比增添455.31%;扣非后净利润为1329.06万元。

因为净利润、扣非后净利润均为正,切合“上市时未红利公司初次实现红利”的气象,芯原股份股票简称将于3月28日打消出格标识U,由“芯原股份-U”改观为“芯原股份”,股票代码保持稳固。

今朝更侧重常识产权授权力用费收入

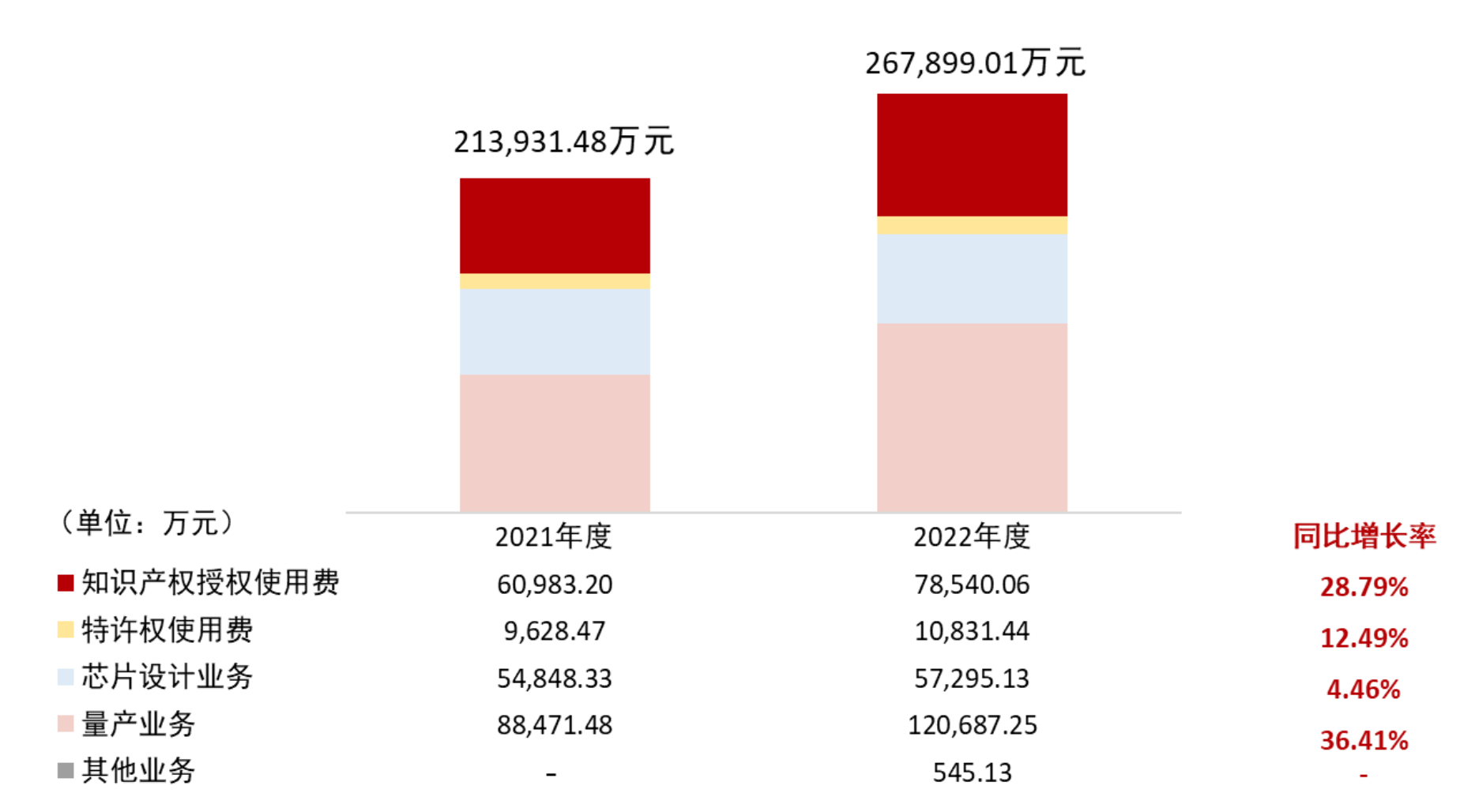

芯原股份营业可分为两大板块,别离为半导体IP授权营业、一站式芯片定制营业。个中,半导体IP授权营业可分为常识产权授权力用费收入、特许权力用费收入;一站式芯片定制营业可分为芯片计划营业收入、量财富务收入。

作为环球第七大IP提供商,半导体IP授权处事是上市公司毛利润的重要来历。2022年,上市公司常识产权授权力用费收入7.85亿元,同比增添28.79%,半导体IP授权次数190次,较2021年降落38次,均匀单次常识产权授权收入到达413.37万元,同比增添54.55%。特许权力用费收入1.08亿元,同比增添12.49%。

据并购优塾此前宣布的研报,常识产权授权力用费产生于其将IP交付给客户举办芯片计划的环节,属于一次性收入;特许权力用费产生于客户操作该IP完成芯片计划并量产后,按照芯片的贩卖环境,凭证量产芯片贩卖颗数收取,相同“版税”。

凭证芯原股份的说法,在客户芯片计划阶段,公司直接向客户交付半导体IP或IP平台及体系平台,并获取常识产权授权力用费收入。待客户操作该IP或IP平台及体系平台完成芯片或体系计划并量产后,公司依照条约约定,按照客户芯片及体系的贩卖环境,凭证量产芯片及体系贩卖的单元数目获取特许权力用费收入。

并购优塾前述研报概念以为,因为芯片研发环节周期很长,可否进入量产环节是不确定的。以是,特许权力用费占比越高,意味着下流芯片计划客户较为成熟,可以或许大局限量产。

芯原股份恰好相反。从其2022年收入布局、增速看,常识产权授权费无论绝对置魅照旧增速均较为亮眼。对比之下,特许权力用费增速相对较慢。这意味着,芯原股份半导体IP授权营业首要由“一次性收入”拉动。

芯原股份2022年度业务收入(按营业分别)组成环境

图片来历:芯原股份2022年年报截图

2021年,芯原股份为环球排名第七的半导体IP授权处事提供商。2020年、2021年,芯原股份常识产权授权力用费收入均排名环球第四。这意味着,与半导体IP偕行对比,芯原股份营收更侧重“一次性收入”。

不外,上市公司暗示,常识产权授权力用费收入的环球排名高于IP整体收入的环球排名,反应了公司的IP整体营业具有很好的生长性。即跟着后续客户产物的慢慢量产,公司将进一步收取特许权力用费收入,公司IP授权营业的局限效应将进一步扩大。

芯片计划营业相对安稳,量财富务同比增超三成

一站式芯片定制营业方面,量财富务示意亮眼,而芯片计划营业相对安稳。

2022年,芯原股份实现芯片计划营业收入5.73亿元,同比增添4.46%,个中14nm及以下工艺节点收入占比64.23%,7nm及以下工艺节点收入占比55.43%。

制止2022年期末,上市公司在执行芯片计划项目82个,个中28nm及以下工艺节点的项目数目占比为47.56%,14nm及以下工艺节点的项目数目占比为24.39%,7nm及以下工艺节点的项目数目占比为8.54%。

按照2021年年报,制止期末,芯原股份在执行芯片计划项目90个,个中28nm及以下工艺节点的项目数目占比为44.44%,14nm及以下工艺节点的项目数目占比为27.78%,7nm及以下工艺节点的项目数目占比为5.56%。

量财富务方面,芯原股份实现量财富务收入12.07亿元,同比增添36.41%。2022年,为公司孝顺业务收入的量产出货芯片数目118款,均来自公司自身计划处事项目,还有39个现有芯片计划项目待量产。公司2022年量财富务订单出货比约1.15倍。

值得留意的是,2021年,芯原股份为公司实现收入的量产出货芯片数目112款,均来自公司自身计划处事项目,还有45个现有芯片计划项目待量产。另外,公司2021年量财富务订单出货比1.53倍,保持较高程度。

比拟来看,岂论待量产芯片计划项目,照旧量财富务订单出货比,2022年均低于2021年程度。