新入恒指的药师帮(9885.HK):半年GMV超220亿元,经调净利首次转正

在市场气魄威风凛凛飘忽不按时候,有一支次新股正在逆袭,上市后38个买卖营业日区间最大涨幅到达223.68%,大幅跑赢恒生指数,成为2023年港交所市场上新股规模累计收益率最高的医药股。这家上市公司就是中国最大的医药数字化处事平台药师帮。

近期,公司披露最新的半年报业绩环境,公司营收到达79.69亿元,同比增添18.59%,示意亮眼。值得留意的是,公司已经被纳入最新的恒生指数调解,并进入港股通范畴,估量9月4日正式实验。

那么,为何成本市场会云云青睐药师帮?底层逻辑是什么?

图表一:药师帮股价走势图

数据来历:WIND,格隆汇清算 数据制止2023年8月18日

药师帮被纳入恒生综指以及港股通

从成本市场示意来看,作为中国最大的医药数字化处事平台,药师帮自本年6月28日在港交所上市,上市后备受外界看好。

按照WIND数据表现,制止发稿日,本年以来共计拥有8家医药新股登岸港交所,包罗4家医药新股拥有累计正收益。个中,药师帮自上市以来示意强势,股价已经翻倍。制止2023年8月17日收盘,公司累计收益到达196.25%。

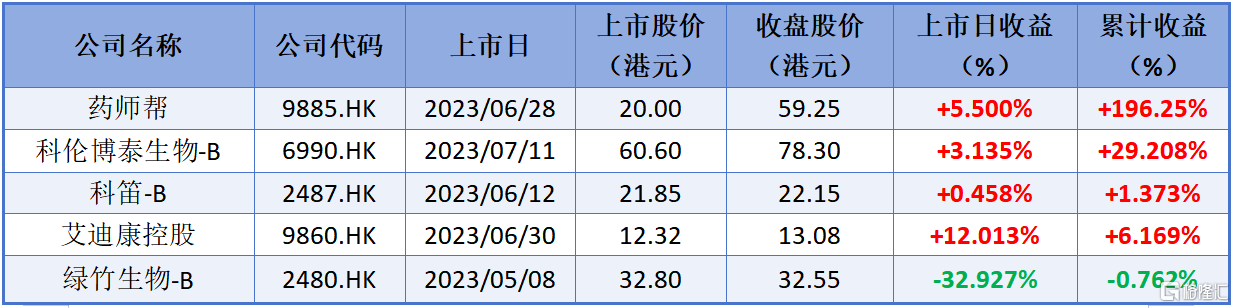

图表二:本年以来部门港股医药新股示意

数据来历:WIND,格隆汇清算 数据制止2023年8月17日收盘

而此次药师帮恒指调解可以或许同时被纳入恒生综指以及港股通范畴,无疑是锦上添花。

从后续影响上来看,纳入指数范畴,可以或许为药师帮在成本市场提供更好的活动性。一方面,插手港股通名单,可以或许吸引南下资金,引来大陆投资者通过港股通方法举办投资;另一方面,恒生综指作为上百家偏股型基金投资的业绩较量基准,以及指数的跟踪标的,其因素股在基金设置恒生综指时能得到被动投资,更能吸引浩瀚机构投资者的青睐。

华泰证券指出,“复盘2017年至今的13轮港股通标的调解,择时计策有明晰的机关窗口,即恒生综指调解功效通告日(当天盘后发布)至港股通调解见效日(当天早上发布,开盘见效)。上述区间内,新晋"入通"标的汗青上取得不变的超额收益,全部"入通"个股相对恒指超额收益中位数到达2.5%。”

底层逻辑是什么?

从成本市场示意上来看,无论是上市后的示意照旧入港股通后的成长,智慧资金好像都在用脚投票。那么,题目来看,他们看中药师帮的底层逻辑到底是什么?笔者以为,可以行业成长、公司财政示意、策划环境以及贸易模式四个维度举办切磋。

起首,从行业成长的角度来看,药师帮所选择的赛道在政策扶持下确定性更高,院外医药畅通市场增速明明,内生驱动力强。

本年7月,国度卫健委等六部分连系宣布《关于印发深化医药卫生体制改良2023年下半年重点事变使命的关照》对付医药畅通行业有所指引,指出“增强药品供给保障和质量禁锢。试探完美药品畅通新业态新模式,加速药品畅通行业创新成长。”

当前,中国医药畅通市场不只正在加快成长,形态也正在改变。相较于传统院外医药畅通方法,院外医药畅通数字化不只可以或许将线上平台冲破区域界线,无缝对接财富上下流,更可以或许进步运营服从以及有用触达下流方针群体,成为医药畅通行业的有用打点器材。

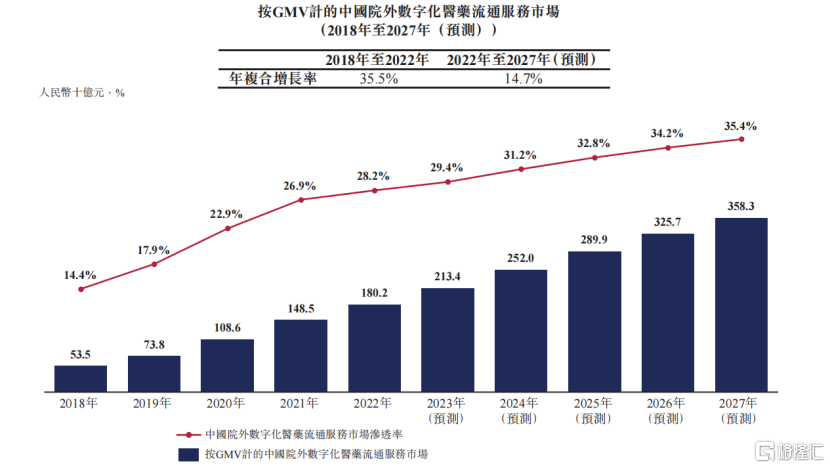

按照Frost &Sullivan数据表现,按GMV计中国院外数字化医药畅通处事市场局限从2018年的535亿元增至2022年的1802亿元,CAGR为35.5%,估量市场局限于2027年将达3583亿元。

图表三:凭证GMV计中国院外数字化医药畅通处事市场局限

数据来历:Frost&Sullivan,格隆汇清算

其次,从最新披露的半年报财政数据示意来看,公司红利手段稳步晋升,经调解后净利润初次转正,运营服从一连改进,成本布局康健,资产质量精采,后果单示意优秀。

收入端上来看,公司收入增添迅猛。2023上半年公司总收入79.69亿元,同比增添18.59%。

支出端上来看,公司研发投入一连增进,三费一连降落。一方面,公司在2023上半年研发用度3993.8万元,同比增添11.33%。另一方面,公司在贩卖用度率,打点用度率以及财政用度率均有所节制。个中,贩卖用度率在2023上半年为7.97%,同比降落1.35pct。

红利端上来看,公司降本增效明显,吃亏一连收窄,红利手段稳步晋升。按照公司通告表现,2023上半年毛利为8.17亿元,同比增添31.31%;毛利率为10.25%,同比上升0.99pct。

另外,在净利润方面,对付刚登岸港交所的次新股而言,视察经调解后净利润指标可以或许越发精确的相识公司现实策划环境。按照公司通告表现,2023上半年,在剔除因为上市带来的股权转换为公允代价变换31.72亿元,以权益结算的股权付出用度2797.8万元以及上市用度4686.8万元后,公司经调解后净利润乐成转正,到达7016.9万元。

从运营服从上来看,在伶俐供给链打点系统下,公司整体策划服从慢慢晋升。据通告表现,公司可以或许担保均匀约3小时处理赏罚订单并完成发出,远高于同业程度。2023上半年公司库存周转天数保持在28.5天阁下,应收款天数为2.1天。

整体来看,公司的财政状况精采,资产质量优,相较于同业而言资产欠债率较低,现金流丰裕(截至2023年6月30日止公司现金及现金等价物为9.86亿元),可以或许在严冬时走的更远,在春天到来时成长的越发妥当。

强者恒强,“平台+自营”模式修建竞争壁垒

除了妥当向好的财政数据,药师帮所处的行业职位和奇异的贸易模式也不容小觑。

药师帮在上市时就已经揭示出院外数字化规模头号玩家的强盛气力,位列多个指标上“第一”。从最新披露的半年报数据来看,药师帮依附公司强盛的平台局限化上风,不只成为行业龙头,更泛起出强者恒强的竞争名堂。

从市场局限上来看,药师帮作为中国最大的院外医药财富数字化综合处事平台,仍旧加快市场渗出率,保持高速增添趋势。按照公司半年报数据表现,药师帮作为全市场凭证GMV市场份额排名第一,半年GMV就到达220.41亿元人民币,同比增添34.4%。个中,月均可售SKU到达34.7万个,同比增添37.6%,上游商家数目更是高出9500家,相较客岁同期增进高出1000家。