����ӯ����ϲ�������Ĵγ��IPO����

������2020���𣬡����侭�á���һ���������������Ա����Ӿ��̼�Ϊ���ġ����á��������侭�á����и�ǿ������ԣ���Ҳ���˳ɱ����������ռ䡣

����Ȼ������Ϊ������Ƶ��ҵ����ͷ��ϲ�����ŵ�����֮·��ȴ�쳣���

�������գ�ϲ��������۽����ݽ��й������飬���dzɱ�����������Ѿ���ϲ�����ŵ��Ĵι���IPO�ˡ�����һ���й��飬ϲ�����������ڿ���ʵ���˺�����

�����Ը��Ĵ�IPO��ϲ�����ţ����dzɱ��ֽ�ͨ�������ҵ�����롱�ķ������д�ϲ������������ʵ�ֺ����ģ�����ռ�Ͼ��������Լ��������������ġ����侭�á����Ͼ����ۼ�����

���������

��������Ӫҵ�����

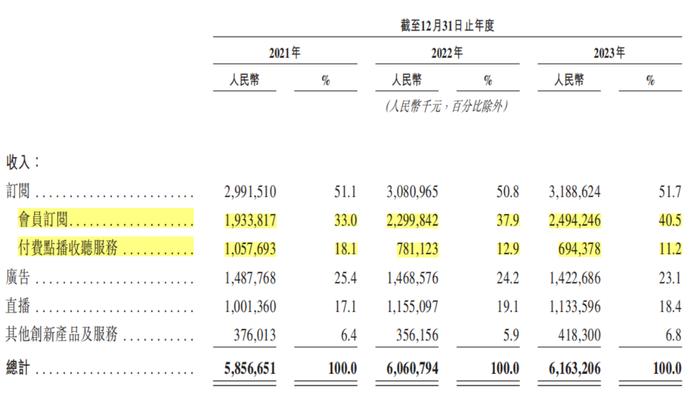

�����й�����֣�2021-2023�꣬ϲ�����ű���ʵ��Ӫ��58.6��Ԫ��60.6��Ԫ��61.6��Ԫ�����������Ϊ-51.06��Ԫ��37��Ԫ��37.36��Ԫ��������������Ϊ-7.18��Ԫ��-2.96��Ԫ��2.24��Ԫ��

������ϲ�����ŵ�Ӫ����Ҫ���IJ�����ɣ������Ƕ��ġ���ס�ֱ�������²��P���¡�

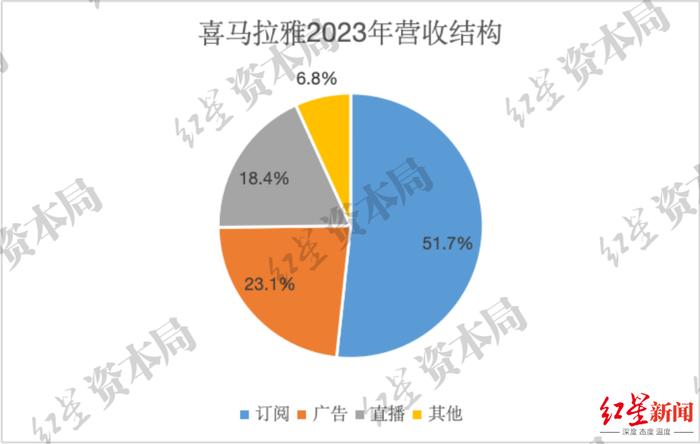

����2023�������������ռ��Ӫ�ձȱ���Ϊ51.7%��23.1%��18.4%��6.8%���ɼ����ĸ����ǽ�ϲ����������Ҫ��Ӫ��������

�������£����ǽ������ҵ�ķ�Ӫҵ������ϸ˵�����д����Ӫҵ��Ϊϲ�����ŵĽ����������ռ䣿

����

����1���������룺

�������Ĵ�������������

�����������»�

�����Ը�ϲ�����ŵĶ��������飬��ӪҵӪ�����ٽϻ�������Ӫ�յ�Т˳Ҳ����ά������ɸ��¡�

�����й�����֣�2021��~2023�꣬ϲ�����Ŷ��Ĵ����������Ϊ29.92��Ԫ��30.81��Ԫ��31.89��Ԫ��ռ��Ӫ�ձȱ���Ϊ51.1%��50.8%��51.7%��

����ֵ��һ����ǣ����еĸ��ѵ㲥����ҵ��һ���»�����2021���10.58��Ԫ������6.94��Ԫ����Ӫ�յ�Т˳Ҳ��2021���18.1%������2023���11.2%��

����

�������������

������Ӫҵģʽ�������Ը�ϲ�����Ŷ��ԣ���Ҫ�õ�����Ķ������룬��һ������������Ҫ�졣һ��������ƽ̨�������㹻�Ϸ磻����Ҫ���ǣ�Ҫôƽ̨�ĸ��öȻ��㹻�࣬Ҫô�����û��ĸ��ѽ���㹻�ߡ�

������������Ҫ���������ڡ��߸�˿�������ڸ����ʵ�������һ��ƽ�����DZ�Ҫ���ͼۡ����̼���ɥ�ߣ���ѡ���Ǽۡ���������û����˶��������¸����ʽ��䡣

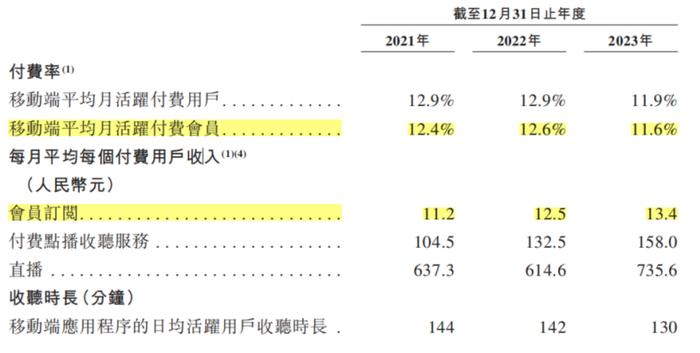

�����Ի�Ա����Ϊ�����й�����֣���2021��~2023�꣬ϲ�������ƶ��˸��ѻ�Ա�ĸ����ʱ���Ϊ12.4%��12.6%��11.6%����������2023���������䣬��ζ������û�Ա���û�ռ�ȱ����ˡ�

�����ٿ����û�ÿ�¸��ѽ�2021��~2023�����Ϊ11.2Ԫ��12.5Ԫ��13.4Ԫ���û����ѽ����һ������������ϲ�����Ż�Ա�����ڰ�����������Ҳ�Ǹ����ʽ����Ե������

����

�������������

����2��������룺

����������Ƶ��������Ȼ��Χ

������ı������������õı��֣�ϲ�����ŵĸ����Ҫ��չʾ��ס���Ƶ���Ʒ���ƹ㹴�������ơ�

����Ȼ�������з��ǣ�ϲ��������Ϊ��Ƶƽ̨��������Ӫҵ�����ܵ��ϴ����Ȼ��Χ��

�������ף���ƽ̨������������������Ƶ��ף���Ƶ��������ƽϵ�һ������ҲǷ�ѣ���˸�����ȨҲ�ϵ͡�

������Σ�վ���û��Ƕȣ���Ƶ��״����û�������Ҳ������û������Խӹ���Ƶ��ס�

������ϸҵ���������й�����֣���2021��~2023�꣬ϲ�����Ÿ������14.88��Ԫ��14.49��Ԫ��14.23��Ԫ�����Ӫҵ���������»�������Ӫ�յ�Т˳Ҳ��һ�����䡣

����3��ֱ�����룺

��������������������

������ֱ������Ȼ�����Ѿ���Ϊ�˸�����ý��ƽ̨�ġ��������á���

�����й�����֣�2021��~2023�꣬ϲ�����ž���ÿ��ֱ�����öȻ���ÿ�¸��ѽ�����Ϊ637.3Ԫ��614.6Ԫ��735.6Ԫ�����������2023�����������������ͬʱ��2023��ϲ������ֱ������ȴ�ڽ��䣻2021��~2023�ֱ꣬���������Ϊ10.01��Ԫ��11.55��Ԫ��11.34��Ԫ��

����Ҳ����˵����Ȼֱ�����ڣ����û��ĸ��ѽ����ȥ�ˣ���չ�⸶�ѵ���ȴ�����ˣ������������»�����Ҳ��ζ��ֱ��Ӫҵ�Ը��û���˵�����������»���

�����ܵ���˵����ϲ�����ŵ�ֱ��Ӫҵ���ڱ�����һĶ���ֵض��û����϶ȶ�Ƿ�ѣ�����ֱ����������ֳɱ�Ǯ�ߡ����ݲ�ȷ�����ֶࡢ���������ϵ�������ϲ�������Ծ�ı��Բ�Сѹ����

������Ǯ��

������ʡ����������

�����й�����֣�2021~2023��ϲ�����ŵ�����������Ϊ-7.18��Ԫ��-2.96��Ԫ��2.24��Ԫ����ҵʵ����Ť��Ϊӯ��

�������⣬��Ӫ�����ٷŻ��Ļ����£�ϲ��������Ǯ����Ҫ�վɿ���ʡ����

����1����Ա������ġ�ʡ��

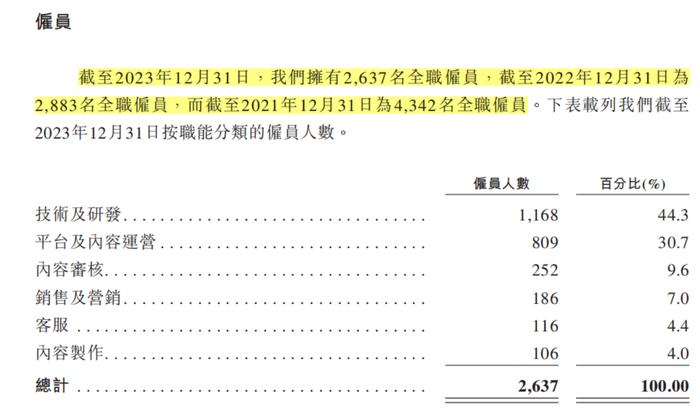

�����й�����֣�ϲ�����ŵ�Ա��������֧�Ѿ�����2�꽵�䡣��2021���1.92��Ԫ������7.5%��2022���1.77��Ԫ���ٽ���34.9%��2023���1.15��Ԫ��

����һ���棬ϲ�����ŶԴ���������н���й�����֣�ϲ��������ϵ�״����ཨ�������������ʼ��������ǿ�ġ�н����Ϊ�����족�����2022���375.9��Ԫ��208��Ԫ��190.9��Ԫ��̭��2023���179.8��Ԫ��106.6��Ԫ��109.9��Ԫ��

���������й�����¶�����ݣ�ϲ�����ŵ�Ա��������2021��β��4342�ˣ�����2022��β��2883�ˣ��ٽ���2023��β��2637�ˣ�ְԱһ��������

����

�������������

����2����Ӫ���öȵġ�ʡ��

����һ��������ϲ�����ŵġ�������Ӫ����֧�����ϸߣ��ⲿ����Ҫ���������ƹ㿪֧��Ʒ�Ƽ����֧�������������̼�����ƽ̨��Ӷ���Լ�������Ӫ��ְԱ��Ա��������֧��

������֮���ⲿ���ö���Ҫ���ǡ���Ǯ���г���������Ʒ��֪���Ȳ������û�Ⱥ��

����Ȼ���й�����Ϣ���֣�ϲ�����ŵķ�����Ӫ����֧�Ѿ�����2�꽵�䡣��2021���26.3��Ԫ����2022���21.15��Ԫ���ٵ�2023���20.7��Ԫ��2��乲��̭��5.6��Ԫ������Ϊ21.29%��

�������ͬʱ��������Ӫ����֧ռ��Ӫ�յı��أ�Ҳ��2021���44.9%�����䵽2023���33.6%��

����Ȼ����������Ӫ����֧���öȵ�һ����̭���Ƿ����ϲ�����������û���ͻ����ֶα������Ը�Ʒ��֪���ȼ����������ʷ���Ӱ�죬��Ҳ����ҵ��Ҫ˼������Ŀ��

����3��������ֳɵġ�ʡ��

��������ֳɱ�Ǯָϲ�����Ű��������Э���ٷֱ������ݴ�����������IP���������

�����й�����֣�2021��~2022��ϲ����������ֳ�����ְ��Ϊ15.98��Ԫ��16.54��Ԫ��ռ��Ӫ�ձȱ���Ϊ27.3%��27.3%��������2023������öȽ�����14.41��Ԫ��ռ��Ӫ�ձ�Ҳ������23.4%��

����Ķ�

- ���������֡��������ѧ�˾��ܽӵ�Ǯ��ϲ�����ű�ָ�����

- ʢ��IPO����ʱ ��ҵ��ȫ������������ṩ�� ӯ���ȶ���Ӫ����

- ҵ����������ӯ������ �й�����������һ�־�ҵ��������

- ��Ӣ������ֱʷֺ죬�ϰ���ӯ��8.88��Ԫ

- �����ȡ��ӯ�����֣�С���ϰ������ӽ�ȥ��ȫ������

- �Ͻ��ҵ�ϰ��꾻����18.43% ��10���ɷ�����0.5Ԫ

- �ŷ��Ƹ��ϰ������ӯ��ָ���»� ����ȭͷ��Ʒ�������˿��ʾ���

- 810�ҹ�˾��¶�б�ҵ�� ���˳�ӯ�� ���ϻ���ȳ����ʽ���������