想致富是该玩车还是玩电池?看着2019胡润全球富豪榜我酸了

微信扫码,直接一次看完附近所有城市低价

(附近城市均有经销商可售卖至本市)

图文 要志倩

[搜狐汽车・E电园] 当你看到“想致富是该玩车还是玩电池”这个疑问的时候,可能会产生和我一样的想法:这不就是和小时候思考长大了是该考北大还是该考清华吗?不过这个问题确确实实成为不少学霸头疼的问题,让不少企业家们都抓耳挠腮。最近2019胡润全球富豪榜的发布,也算是从钱的角度给出一份答案。

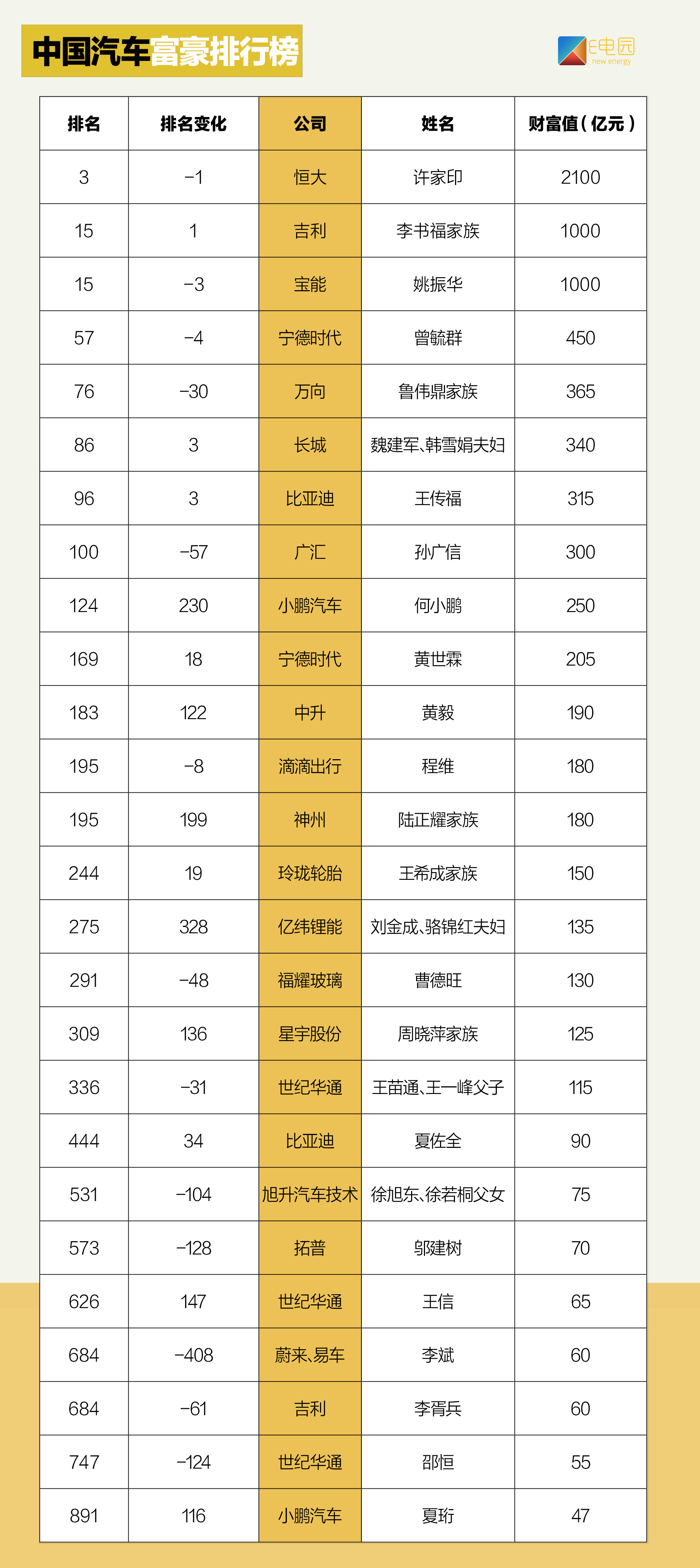

从此次发布的富豪榜单来看,恒大、吉利、宝能、宁德时代、万向、三一、长城、比亚迪以及广汇9家汽车相关企业的大佬强势入围前100位,财富值高达6220亿元)。其中许家印稳坐中国汽车产业排名第一把交椅,财富值达2100亿元。在许家印这2100亿中有多少是汽车贡献的就不得而知了。纯粹的汽车企业家首富是吉利的李书福家族,排在第15名,财富值为1000亿。而做动力电池的龙头企业为宁德时代,曾毓群排名57,财富值达450亿。玩汽车的排在玩电池的前面?这么看来好像是玩车才是致富之路?不见得。

其实在富豪榜单的前100名中只有宁德时代这一家生产动力电池的企业入围,而玩车的企业除了恒大、吉利跻身前100名以外还有宝能、长城、比亚迪。他们的业务方向均涉及到了电池方面。正印证了那句话“成年人从来不做选择,他们全都要”。这些车企就是因为新能源市场爆发才选择做电池的吗?车企玩电池能玩好吗?

[ ・1・ 拿来主义逐渐演变为自给自足 ]

对于车企来说,借力专业电池制造商,直接实行拿来主义,是最快速满足动力电池供应的方法。不过随着动力电池需求量的提高,如今面临着“僧多粥少”的局面。不少车企都开始自给自足。

据彭博新能源财经的数据,全球动力电池的总需求量将从2016年(21GWh)开始,在15年内保持35%的复合增速,至2030年达到1300GWh。具体对于车企来说,新能源产品的产能释放以及车型的不断丰富都在推高车企对于动力电池的需求。马斯克在公开场合就曾表示,松下生产电池的速度阻碍了Model 3)扩大产量。

早在 2013 年,特斯拉就宣布了自建电池工厂的计划, 其中,Gigafactory 1最终选址美国内华达州,总投资超过 50 亿美元。该工厂在筹建之前就计划在 2020 年达到每年 35 MW的电池产能。

除特斯拉外,大众、戴姆勒等业内巨头也都发布了电池生产战略。2018年8月,德国大众集团表示,拟在欧洲自建电池工厂,该工厂有望于2024―2025年期间形成一定规模并开始批量生产;而戴姆勒除了计划在2022年之前发布10款全电动汽车之外,还表示或在欧洲、亚洲、北美洲等地筹建电池工厂。

除去动力电池需求大,为自家产品维稳是首要原因以外,有很多车企研究动力电池还有一个原因就是为了减少对外部电池制造商的依赖,降低成本。谁也不想把核心技术拱手让人。而在新能源产品中,三电技术就是这样的存在。其中,电池成本占据整车成本的30%甚至50%。

另外还有一个重要的原因就是面对新能源产品对动力电池日益提高的需求,电池厂商)们所生产的动力电池产品开始在匹配性上显得有些一言难尽。其中比亚迪就是典型。比亚迪电池工厂的一位负责人曾表示,由于动力电池和新能源整车的匹配性要求高,不同车型的电池,重量、形状、大小等都不同。所以拥有独立电池厂更有利于实现新能源车与动力电池的开发联动,两者的匹配性也将变得更好。

[ ・2・ 玩电池的三种方式 优势劣势显而易见 ]

在上述三个原因下,车企们毅然决然的走上了布局动力电池领域的道路。不过,大家各有各的走法。看着近两年车企们的入局套路,大致可以分成这三种。

・ 难度系数最高 自建电池厂

此类下最出名的要数比亚迪。在惠州比亚迪拥有一个1.6GWh/年产量的电池工厂,产能居全国第一。对于比亚迪来 说,自建电池工厂在极大的程度上满足了其产能需求。优势上除了三电的高度匹配以外,产业链闭环的形成、整体优势以及成本优势都为它带来不少利处。不过,对于车企来说,要想自建电池厂必须得有充足的资金、技术以及规模。这也是为什么很少有车企实现自建电池厂的原因。

・ 车企与电池企业合资建厂

其实除了自建电池厂这种方法以外,其他路子均存在着产能供应不上的风险,包括车企与电池企业合资建厂这种方式。例如北汽集团和孚能科技、奇瑞与欣旺达、江淮汽车和华霆动力均选择这种方法。一方面可以让三电与自家产品更加匹配外,另一方面还减轻了车企的资金、技术等方面的压力。

・ 资本路线 车企入股电池企业

相比之下,车企直接入股电池企业这种方式显得相对简单。宁德时代作为动力电池企业的香饽饽,被不少车企关注着。10月中旬,东风汽车入股宁德时代;早在2017年长安汽车就间接持有宁德时代部分股份。对于宁德时代来说,心思在于与更多的车企建立深度合作,让自己的市场地位更安全。

当车企们意识到电池成为新能源产品的核心根本后,想尽一切同各种各样的方法入局电池产业就万事大吉了吗?事实并不是这样。往往入局只是第一步,后续才是关键:在动力电池上,究竟如何才能获得真正的竞争力?

[ ・3・ 不成电池行业佼佼者就将难以生存 ]

就这个问题而言,忍不住想说一句实在太难了。对于车企来说,要想真正进入动力电池产业的要求就得迈过四大门槛。首先难度在于技术要求。如何在不断提升电芯能量密度的情况下,防止热失控?需要逐个击破这些技术:材料、电化学、产品结构、制造工艺等等。其次动力电池行业也是典型的高精密制造行业以及资金密集型行业。动力电池在制造上和芯片行业的制造门槛很像,需要在微米级(芯片是纳米级)的材料上进行高速操作,并且对操作的准确性有极高的要求。另外在资金动力电池上是汽车制造产能投资成本的两倍。

最后在于动力电池需要极强的规模效应。只有实现规模效应才能进行价格博弈。动力电池行的这四大门槛一个比一个高,就此也让很多车企都望洋兴叹。在电池技术更新迭代如此高的情况下,谁也不想冒险投入的巨额资本最后打了水漂。而下定决心最后决定玩电池的车企们的日子也不好过。

除了比亚迪。在2018年的动力电池企业排名TOP20排名中,宁德时代以23.43GWh高居榜首,占比41.19%,霸主地位稳固;比亚迪装机量为11.43GWh位列第二,占比20.1%;合肥国轩紧随其后,装机量为3.07GWh,占比5.38%。前三家电池企业装机量之和占总装机量的66.67%,前十企业的装机总量超过了47GWh,占动力电池装机量的82.87%。能得出一个明显的结论,中小厂商生存日渐艰难,而龙头企业们却供不应求。在动力电池行业中,集中化发展成为趋势所在。

而等明后两年,当中国本土电池企业的补贴最终退坡后,日韩动力电池企业将成为强有力的竞争对手。如何与三星 SDI、LG化学、SKI三大巨头抗衡?当三星使出一招吃遍天下的惯用手段――反周期投资加价格战时,本土企业又该怎么办?

动力电池在整车中的重要性大家有目共睹。前两天,2019年诺贝尔化学奖就颁给了三位为锂电产业做出重要贡献的科学家。而接下来其行业竞争必将愈加激烈。伊维经济研究院研究总监吴辉曾表示,“就动力电池企业数量及市场集中度而言,截至2020年,动力电池企业总量或将逐步减少,集中度将在2019年达到最高值70%,然后逐年下降,2020年或降低至50%。”

也有不少车企表示将会开放电池业务,其中包括比亚迪、前途等车企。与日本锂电池的核心技术和专利、韩国极高的自动化设备精密度和系统化程度相比,中国最大的优势就在于规模庞大的且依旧在迅速上升的市场。开放电池业务的意义就在于提前在市场和成本布局。

那么,经过提前布局的中国本土企业会赢得这场战争吗?2020年就快到了。