沈汽车新闻晖、何小鹏力挺李斌,财报和销量不是衡量造车新势力的

微信扫码,直接一次看完附近所有城市低价

(附近城市均有经销商可售卖至本市)

近日,由于2019年第二季度发布和前CFO谢东萤离职的原因,蔚来汽车(以下简称蔚来)再次被舆论推上风口浪尖。

自诞生之初,蔚来汽车就始终没有离开过舆论中心,这次讨论本不应该引起外界太大的好奇。然而这次不同的是,它引起的热度前所未有,并且引发业内多位大佬发文力挺李斌。

小鹏汽车创始人何小鹏首先在微博上表示,造车并非朝夕之功,为李斌加油打气。

与此同时,威马汽车创始人沈晖也在朋友圈发文表示新能源智能化不可逆,字里行间无不在暗示,造车新势力还没有到分胜负的时候。

外界不看好蔚来最直接的原因就是它第二季度财报和销量数据的不良表现,然而如果深度分析,其实现在讨论蔚来没有未来有些为时尚早,造车新势力还没有到分胜负的时候。

财报不能只看表象

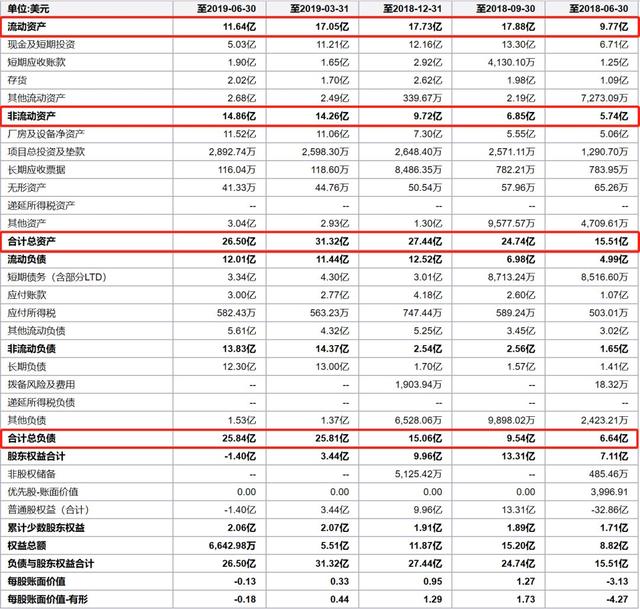

我们分别从资产负债表、利润表和现金流量表看看蔚来2019年第二季度的表现。

资产负债表方面。这两年,汽车新闻蔚来的流动资产逐年递减。从这一栏里能明显看出来围绕存货(汽车领域叫库存)的资金链在不断起作用:生产的车越来越多,卖出去的也越来越多,但也可能是分期付款等原因,成本回收比较慢。

非流动资产在不断增加,即蔚来体验中心,换电站等固定资产。合计总资产和合计总负债呈现明显的正比例关系,负债的钱都转换成了资产。

如果就汽车所在的高投入慢产出领域来看,资产负债表反映出来的趋势关系都是比较正常的。当然,仅从2019年第二季度财报来看,蔚来确实有两个不好的消息。

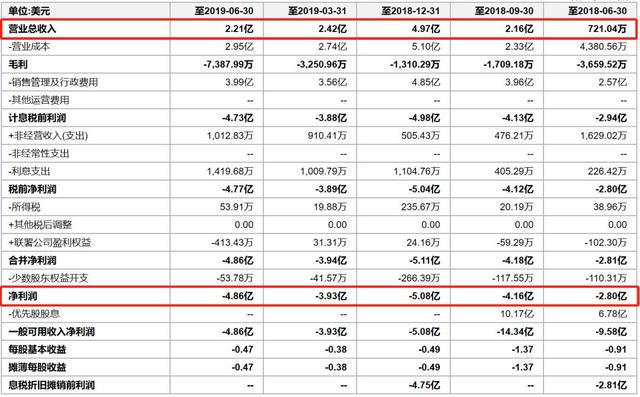

其一是利润收益不好,从它这两年的利润表能明显看出,虽然车越卖越多,但它的营业总收入和净利润都在逐年递增。换言之,蔚来每卖出一辆车都会有一定程度的亏损。

有媒体根据蔚来2019年第二季度净亏32.85亿元和其第二季度总交付3553辆的数据算出,平均每卖出一辆车,蔚来就会亏92.5万元。但是如果将亏损的钱均摊到资产成本、营销费用、品牌建设等方面,汽车新闻数据还有进一步“拆解”的空间。

如今产能过剩的前提下,亏钱卖车在汽车领域是常态,不仅蔚来,即便很多老牌传统车企也有存在这样的情况。关键在于如何进行一款车销量的成本均摊。如果算上这一点,蔚来有一个能够自圆其说的点,就是它处于基础设施建设阶段,高亏损是必然阶段,但很多传统车企4S店,物流等各种销售体系建设完毕依然亏损就很难自圆其说。

其二是现金流,现金流能保证企业有持续经营的能力。这两年,蔚来的现金流持续处于负债状态,直到后来很多数据干脆“模糊处理”。

盈利能力差,现金流吃紧对任何一家企业都不是好消息,汽车新闻但这是否意味着它未来没有扭转的可能性呢?

也不尽然,关于蔚来财报数据的解读,知乎上指南创新董事兼副总经理蒋逸明有一个相对比较全面客观的解读。他认为应该从投入与回报随时间推移变化的长远维度去思考这个问题。

大意是不能单纯从财报数据显示的表象去人云亦云,而是通过对它的商业模式“解构”分析利弊。他认为,蔚来前期成本的过量投入后期如果能够得到有效回馈,蔚来还有机会,其中有一个非常具有代表性的例子

换言之,蔚来现在很多成本投入其实是在提前布局市场。汽车行业本来就是一次性高投入,持续性慢回报的产业,跟房地产的快进快出不一样,二者更像是武当太极拳和少林龙抓手的区别,一快一慢,但威力却不能一概而论。这时候,如果单纯看蔚来的短期内的亏损未免有些短视。比如蔚来体验中心,换电站,一键加电等固定资产,这也是打造品牌型企业的必然阶段,而一旦投入就是持续收效的过程。

所以综合看来,蔚来的财报数据并不能说明一切,等待未来市场的反馈或许更加客观。

销量说明不了什么

再来看看外界质疑蔚来的另一个核心关键点:销量。

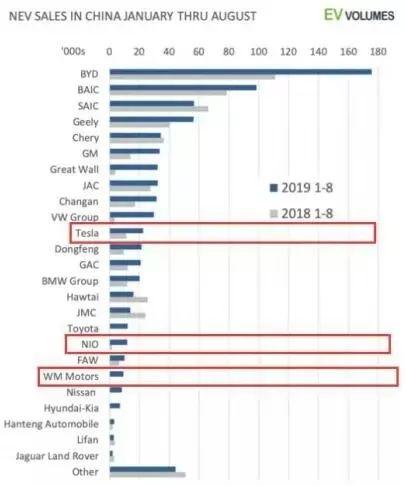

首先从宏观数据来对比,新能源在整个汽车产业中的比重只是很小的一部分。以最新的数据为例,乘联会数据显示,今年1-9月,中国乘用车市场的累计销量达到了1478.2万辆。其中新能源车累计销量为67.2万辆,占乘用车总销量大概4.5%,几乎可以忽略不计。

尽管新能源产业如火如荼,但其占销量的总比重依然不值一哂。具体到蔚来,其所在的高端细分市场依然如此。国内新能源销量靠前的车企,大家都心知肚明,除去商业订单和低端车型(补贴后价格在15万以下的车型),其实真正能拎上桌面的高价位且高销量的车型几乎没有。大多数车企的新能源车型的价格维持在15万以内,价格超过20万的车型凤毛麟角。

如果非要给蔚来找一个参考对象,或许只有特斯拉的数据相对具有一些参考性。自2014年入华至今,特斯拉累计在华销售大概在8万左右,年销量在1.6左右。并且主力销售车型仅有Model S) 和Model X)两款,Model L的销量几乎可以忽略不计,Model 3)处于产能待释放阶段。

而截止到9月30日,蔚来ES8)和ES6)一共交付23689台车,年销量在1.3万左右,并且是在2019年还剩余3个月的前提下。二者之间的销售数据其实并不差太多,但鉴于不同的商业模式,利润却呈现出不同的结果。

由于成本,技术,人口红利消失,市场成熟度等原因,智能电动汽车不会像传统燃油车一样,需要漫长的市场培育期,它的市场爆发点可能会直接从中高端市场起步。

换言之,蔚来对市场的把握还是足够精准的。现在看来,以销量表现评判蔚来的投资回馈效益为时尚早。很多业内专家认为,中国新能源产业开始发力最少要到2020年以后,而形成一定的市场竞争格局恐怕还要再往后推2-3年。

市场给出的反馈也最直接,尽管所有车企都在公开场合强调新能源产业重要性,但多数都是雷声大雨点小,外资品牌里,几乎没有一家车企在新能源领域推出拳头产品,大家都处在且走且观望阶段。

现在还没有到新能源产业爆发的阶段,更不要说走高端路线的蔚来,还需要进一步等待市场成熟。所以现阶段的销量数据说明不了太多问题。

蔚来是否还有未来

承接上文,现在还没有到新能源市场收网期,越到新能源市场爆发的后期,蔚来前期的运营投资回报越明显。

蔚来接下来有两个核心关键点:持续优化运营结构与回报时间的最佳契合点;找到新一轮的融资。前者是为了保证更好的利润情况,后者是为了保证充足的现金流。

有人将蔚来和乐视汽车比作一丘之貉,此言未免有失偏颇。毕竟蔚来虽然一直在亏损,但它拿出了很多实质性的东西,技术专利,体验店落地,新车交付……汽车流通的所有程序都在按部就班的进行,只是收益上不尽人意,但FF91时至今日,依然没有拿出实质性的东西。

然而这并不意味着蔚来就绝对安全,对于李斌而言,现在的当务之急就是如何拿到新一轮的融资,如今各方面数据都不尽人意的情况下,这非常考验李斌的个人能力。

站在产能的宏观角度思考,有一个捕风捉影的说法,国家肯定也不希望蔚来倒下,毕竟大力发展新能源是国家制造业转型的支柱产业。蔚来又是这个领域的佼佼者。蔚来一倒,打击投资人和从业者的信心,对整个行业来说也未必是好事。尽管有消息称亦庄国投和湖州政府对蔚来的投资先后告吹,但从产业爆发的时间节点和收益来看,我们依然相信,蔚来还有下文。