解构日本车企新能源汽车规划:真滞后了么?汽车新闻 特约评论

微信扫码,直接一次看完附近所有城市低价

(附近城市均有经销商可售卖至本市)

作者介绍:

朱玉龙,资深电动汽车三电系统和汽车电子工程师,汽车新闻目前从事新能源汽车电子化工作,10年以上的新能源汽车专业从业经验,在电池系统、充电系统和电子电气架构方面有较深的认识和实践,著有《汽车电子硬件设计》,开设《汽车电子设计》公众号。

12月3日,工信部《新能源汽车产业发展规划(2021-2035 年)》(征求意见稿)对中国下一个阶段新能源汽车提出了更高的目标――2025年新能源汽车销量占汽车总销量的25%。因此对于降低排放和促进新能源汽车方面,在全球出现了欧洲和中国市场不断加码,其他市场跟进的格局。本文将试图对“在节能和低油耗的汽车领先,在插电类车辆发展有点滞后”的日本汽车企业做一些解构。

1) 日本的新能源汽车产业的规划和周期性波动

日本在之前的发展中,是面向多元化的电驱动车辆(包含了HEV、PHEV、BEV和

![]()

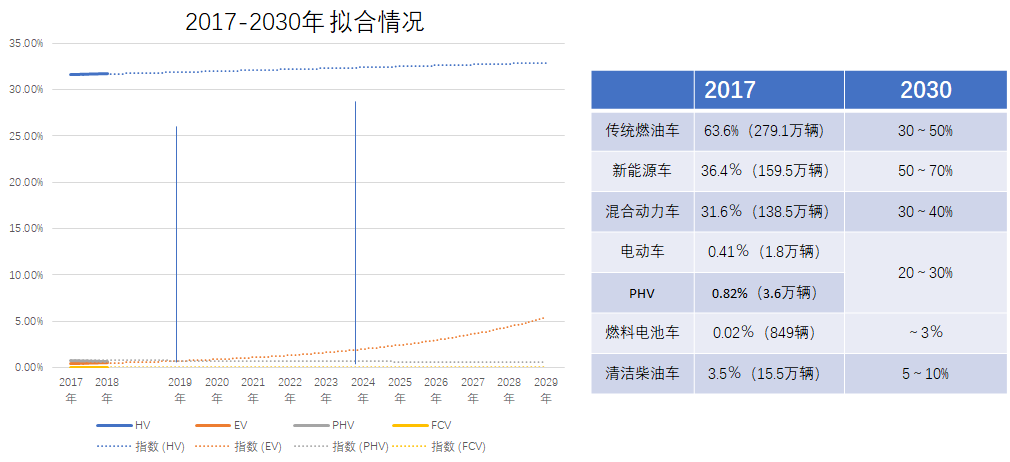

FCV)),在经济产业省“汽车新时代战略会议”提出的新一代汽车的国内普及目标(截止到2030年占5~7成),是实现长期目标的重要里程碑。

图1 日本经济产业省的目标

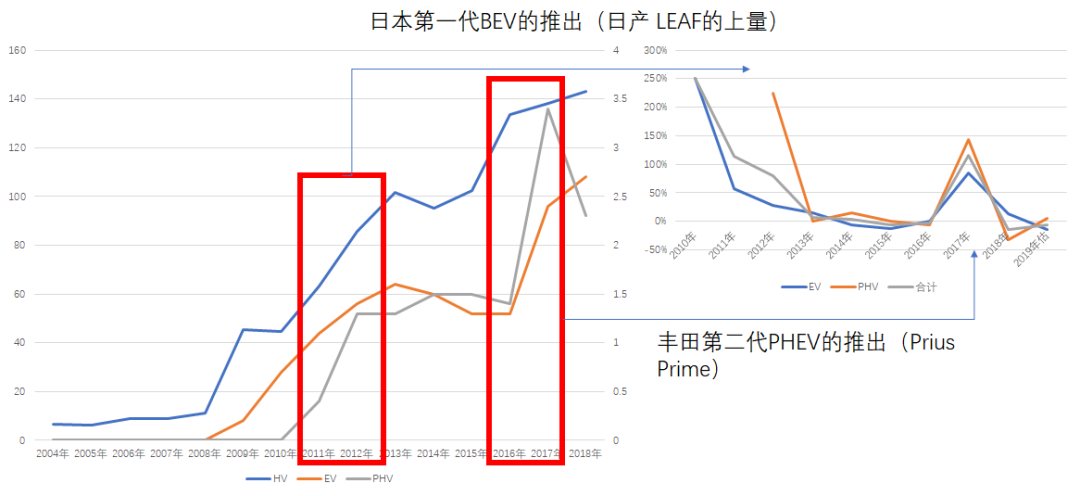

其实我个人觉得日本的产业规划还是根据本国的新能源汽车销量增速周期性波动来走的,如下图所示,由于

![]()

日产LEAF)和三菱PHEV的推出使得日本 2011-2013年达到首个新能源汽车销量增速峰值后,在接下来的2013-2016年有了一个平台期增速平缓,随着丰田的第二代

![]()

Prius) Prime的热卖,使得日本新能源汽车市场2017年实现销量5.4万辆,同比增速超过100%,迎来第二个销量增速峰值。但2018年增速由正转负,实现销量5万辆,同比下降 8%。2019年9月实现销量5391辆,1-9月累计销量3.5万辆,新能源汽车需求放缓,预计今年不到5万台。前三车型日产Leaf、汽车新闻丰田Prius Prime、三菱

![]()

Outlander)均为较老款车型,宝马225xe、530e 销量逐渐提升超过1000台,在全球大红大紫的Model 3目前在日本市场却没有大的响动。

图2 日本新能源汽车和混动车辆的市场增长

相比较而言,日本市场的混合动力汽车在2010年跨越了50万的平台,然后一路在2014年稳定在100万,之后又在2018-2019年慢慢上攻到150万的销售区间。按照这个趋势发展,应该会比较稳定和容易的达到2030年50%的目标。根据市场的情况,本田和丰田都把小型化的纯电动汽车作为一个突破口,甚至往下延申到了个人化的交通工具。

这个情况从日本车企的全球销量来看,也是相似的趋势,在欧洲、美国和中国市场上,整体的销量和HEV的基数对比来看确实是保守的。

表1 2019年1-9月全球新能源汽车的销量概况:

2) 日本车企的组团和分市场策略

如之前所说,由于欧洲和中国市场的对于新能源汽车和低碳排的需求推进得是比较激进和有前瞻性的,日本车企需要在这两个地方有不同于在本国徐徐图之的策略。总体的战略方针有几个:

●中国市场:几家车企都开放了在中国的汽车合作伙伴,把换标的部分车型放在合资企业来销售,开放了合资企业选择电动汽车的路径,这个事情在燃油车时代是很难想象的,但是在目前的几个车企中,合资企业是具备了之前不具备的条件的。甚至丰田和比亚迪将于2020年在中国成立纯电动车的研发公司,双方各出资50%。新公司将开展纯电动车及该车辆所用平台、零件的设计、研发等相关业务。

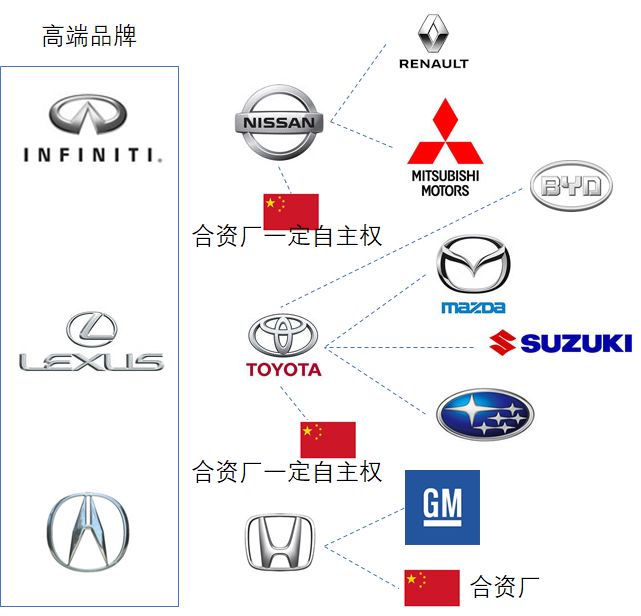

● 合作和抱团:这一部分,丰田做得最早,很早就把斯巴鲁、铃木、马自达等相对弱势的车企放在联合开发纯电动汽车的框架协议下,共同组团来做纯电动汽车的规划、技术开发和相关的工作。汽车新闻本田则在美国跟通用汽车联合开发电动汽车,也达成了一个联合开发的系列协议。

图3 各个日本车企的抱团和合作策略

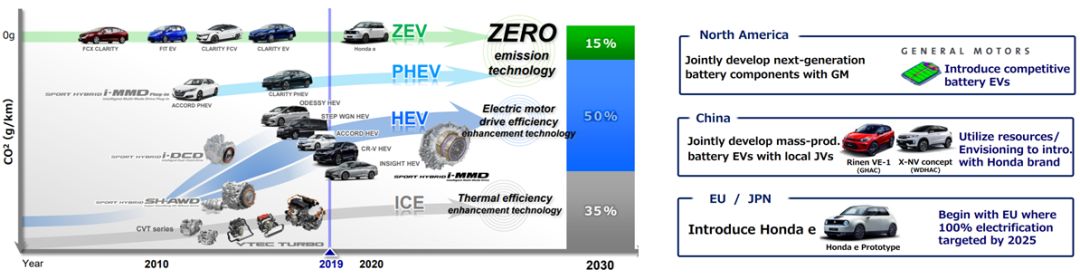

这种分市场的策略,分不同的技术路径,把自己的有限的资源聚焦于一两个领域,扩大合作的方式其实在之前是不常见的。在整体市场需求不太确定情况下,想要在各个环节面面俱到,在各个市场同时发力,确实力有不逮。特别是丰田和本田,把更长远的策略放在了燃油电池上面,与纯电动的平衡就值得玩味了。

图4 本田的分技术和分市场策略

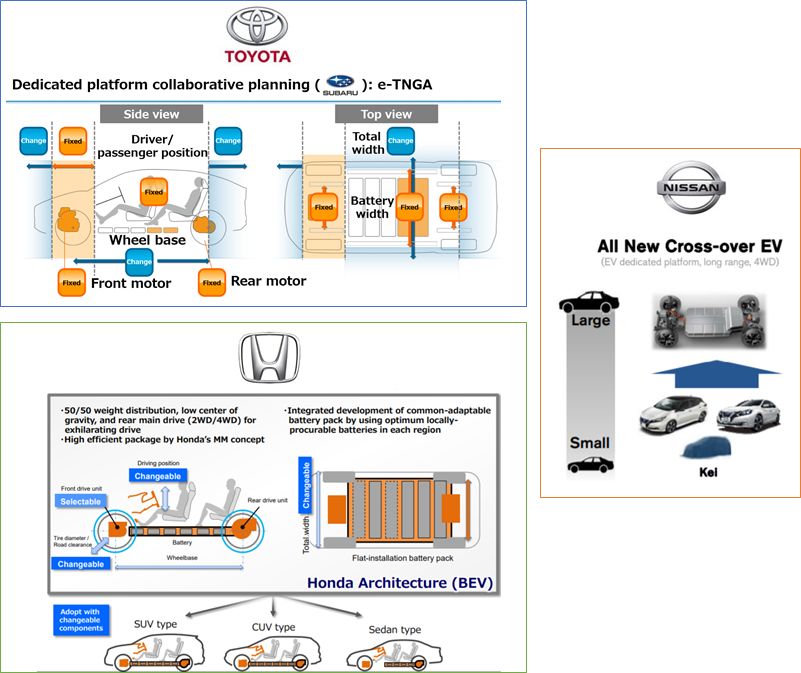

在纯电动汽车的方向上来看,目前三家日本车企都是开始做充分的准备。从专有电动汽车的架构上,三大日系车企都根据自身的定义开发出eTNGA、Honda Architecture(BEV)和Nissan的 EV dedicated platform。这些平台都是基于轴距可调、支持四驱,支持不同车型的角度来做的。在2019年整体汽车市场进入下行期的状态下,这些需要大量资源注入的平台的启动,可能会在2021-2023年逐步开始拉量。

以丰田为例,修改的电动化战略,力争提前5年,到2025年实现550万辆电驱动汽车的销售(纯电动汽车的销量将占到100万辆),其中纯电动车超过10款,覆盖轿车、SUV、

![]()

MPV)、超小型EV等多款车型。在扩大纯电动应用规模上,丰田不仅仅是自己一家,也把斯巴鲁、铃木和马自达的需求考虑在整个框架里面,这和大众开发好MEB平台后拉着福特欧洲入伙也是相似的概念,以符合这个需要往规模效应上攀登的态势。

图5 三家日本车企的纯电动汽车架构

而在关键的零部件策略选择上,可以说几家日系车企也是分地区来实现,在日本围绕自己的本地策略,在中国、美国和欧洲市场分别挑选电池供应商可以辐射的范围来选择。这里体现出来的一些新的特征值得我们注意:

● 日本车企原有的封闭产业链在纯电动领域很难再维持,特别是在全球市场投放中,根据不同市场的特点,很难维持之前的抱团态势。这里日系两家车企保留了GS YUASA、Toshiba、Panasonic这样的传统供应商。

● 在开放的合作体系下,都在中国市场引入了CATL和比亚迪这样的本土电池供应商以满足中国市场的需求,这也是日本车企的共识。

图6 日本车企的电池选用策略

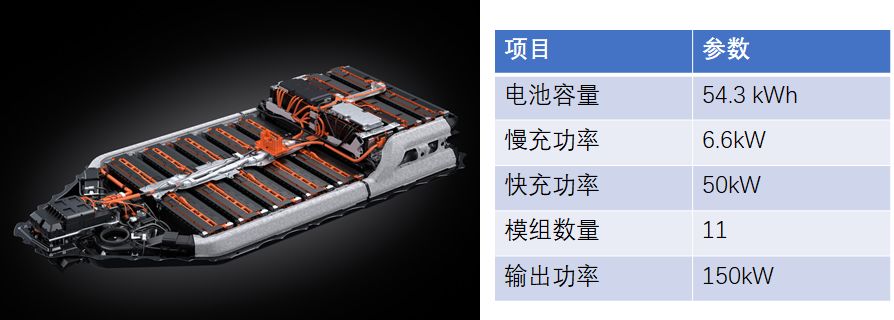

在广州车展上初步发布的电池系统雏形,从电池的容量来看,并不会特别大,即使是全球都在往大容量豪华化切入,日系纯电的实际规划和我们理解的还有点差异。

图7 雷克萨斯第一款纯电动汽车电池

小结:

如果把汽车完全当作一门生意来看,往后3-5年的市场并不景气,但这是一个和上下游的制造业息息相关的重要产业,整个决策选择和前进方向,是跟各国政府实际的监管和把控强相关的事情。我们能看到日系车企在新能源汽车的发展中,像走钢丝一样小心翼翼往前走。

文|朱玉龙

图|朱玉龙 网络及相关截图