财富传承?学学洛克菲勒这-洛克菲勒传-5招

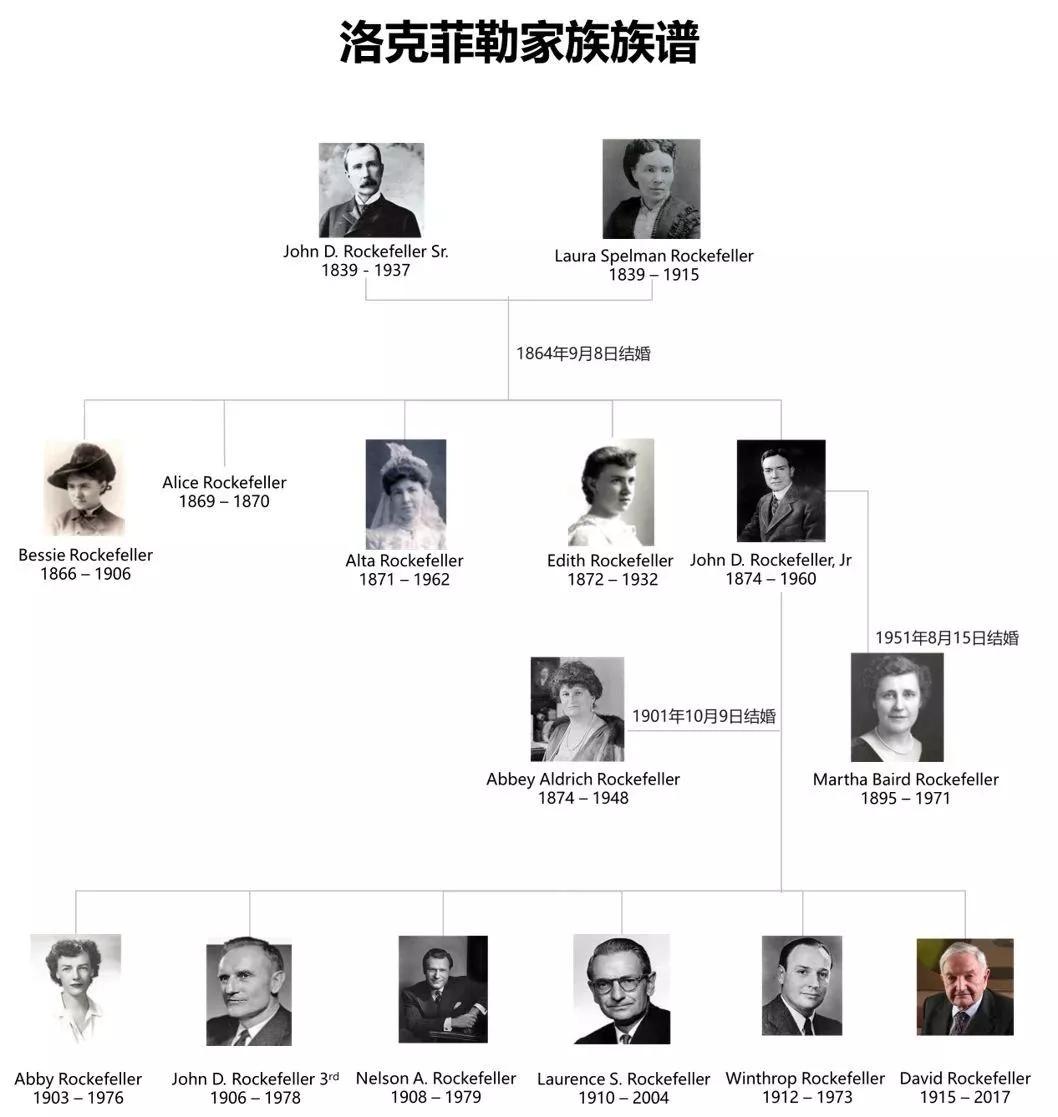

洛克菲勒家族现今的家族传承方式大部分得益于家族第二代小洛克菲勒的决策。1913年,由洛克菲勒家族持股的科罗拉多燃油与铁矿公司爆发了美国劳工史上最负盛名的事件之一――拉德洛事件。这场激烈的劳资冲突使得洛克菲勒家族在纽约的宅邸受到袭击,从此彻底改变了洛克菲勒家族对待家族传承财产的态度:

另一方面,他将家族财富投入慈善事业当中,以消解民众对他的家族财富原罪的印象。

家族信托实际上是委托人将家族资产(包括现金、不动产、股票、家族企业股权等)转移给信托机构(受托人),洛克菲勒传信托机构为受益人(委托人的亲属)的利益或特定目的,管理或处置这些资产,以实现财富管理及传承的方式,达到资产隔离的效果。

小洛克菲勒是家族信托的委托人,形式上是不可撤销信托:即信托协议不可以被更改或终止,除非受益人同意。这就意味着委托人把资产注入信托之后,在法律上即完全失去该资产的所有权以及控制权,这样可以在有效避税的情况下将家族财富至少传至第四代。

信托的受益人是小洛克菲勒的后代,一份协议对应一个受益人,每份信托的本金自动传给其受益人的子女。受益人在30岁之前只能获得分红收益,不能动用本金;30岁之后可以动用本金,但需通过信托委员会同意。

除此之外,洛克菲勒家族办公室也在整个家族信托体制中发挥重要作用。这个机构是整个家族运行的中枢,100多年来,它为洛克菲勒家族提供了包括投资、法律、会计、家族事务以及慈善等几乎所有的家族服务。

这种机制使得遗产始终是一个整体,家族企业既不会因为分家而变小或终止,也不会因为代代传递而被逐渐分割成若干个部分,洛克菲勒传有利于发挥规模优势,获得更好的经济效益。

老洛克菲勒在其财富积累过程中,虽饱受行贿、欺骗、高压、垄断和压榨小企业等行为的诟病,但他对于慈善事业也不遗余力,创建了旨在促进世界范围内全人类的幸福的洛克菲勒基金会,并赞助了诸多全球性的医疗教育和卫生公共事业。小洛克菲勒在这方面则走得更远。他在纽约建立了洛克菲勒中心,并设法挽救了美国西部山区古老的红杉。他认为,每份财产都是一种责任。作为财富的拥有者,在追逐利益的过程中应当承担相应的社会责任。

可以说,家族信托的构建使得洛克菲勒家族的财富得以独立并世代流转不息,而家族致力的慈善事业则为其财富的创造和流通构建了良好的社会环境。

基于目前现阶段中国社会对于“传承”具有普遍性的社会需要,我们可以从洛克菲勒家族传承的模式中汲取一些宝贵的经验。

洛克菲勒家族把家族财富从个人身上独立出来,建立了家族信托,将财富从依附于个人到成为独立主体,有利于打破财产的依附关系,对财富的所有权进行制衡:信托的所有权归属于信托公司,控制权掌握在信托委员会手中,经营权由家族办公室掌控,而家族成员则享有最终的受益权。这样一种制衡关系无疑给财富的独立性打下了坚实的基础。

同时,家族信托有效成立之后,信托财产将独立于委托人和受托人的个人财产,洛克菲勒传委托人如果因企业经营问题面临破产,信托财产并不纳入破产清算范围。信托财产也不因家庭成员的婚姻、债务、刑事追索、病重或死亡等导致家族财富的减损。这样使得家庭成员可以持续稳定地从家族财产中受益。

从公开资料来看,小洛克菲勒在1934年和1952年各设立了一次信托,1934年的信托是主要是通过公司的股票和房地产设立的。洛克菲勒家族将股权作为信托财产,登记在受托人名下,家族成员仅作为信托的受益人享有信托的分红,后代无法将这些股权进行分割。这就保证了公司股权的完整性,避免家族成员失去对公司的控制权。

我国家庭在进行家族传承的过程中,可以借鉴这种将股权列入信托计划中的方式,并对股权的实际控制人和其他控制人的权利做出明确说明,实现企业所有权、管理权和受益权的有效分离,以达到优选控股股东以及保证家族成员绝对控股的目的,避免在传承过程中家族股权被稀释而最终丧失对企业的掌控。

在洛克菲勒家族成员成年以前,他们在家族信托的支持下接受最好的教育,衣食无忧,同时,他们也会参与家族信托慈善板块的管理,或进入投资版块学习,以便培养其企业管理能力和基本的金融技能。成年之后,洛克菲勒家族成员将面临选择。

大部分的家族成员会选择进入家族的事业板块,如家族企业、家族慈善组织等,甚至是家族办公室。也有部分家族成员不会从事家族事业,而是追求自己的爱好,成为单纯的受益人。这从某种程度上促进了洛克菲勒家族在各个领域施展才华,崭露头角,最终将家族事业做大拓宽。事实上,石油、化工、金融、政治、军工、教育、医疗等多个行业都有洛克菲勒家族成员的光辉足迹。

依托家族信托的独立性和良好的股权控制机制,在维持财富的制衡关系以及保留企业控制权的基础上,这种家族信托方式可以根据委托人的要求灵活设置各种条款,如设立的期限、资产的分配方式、发生突发情况时财产的处置等,并且可以根据事先约定的条件在信托存续期内进行调整。委托人可以明确受益人获取收益的条件,附加对后代的约束条款;同时,根据子女的接班意愿及能力进行差异化安排,这有利于激励和约束后代。

老洛克菲勒在进行财富传承的时候实际已充分考虑了当时的遗产税和馈赠税的可能。彼时美国政府曾三度上调了遗产税的税率,从最初的10%上调至25%。老洛克菲勒已预见到了一定的趋势,并加快了其财富传承的速度。1924年,美国首次开征馈赠税,最高税率高达40%,而在此之前的赠予无需缴纳。这也就是说,在1917-1922年这段时间内,其传给小洛克菲勒的4.7亿美元都不用缴纳此税。

遗产税在我国目前来看虽未开征,但是在中国社会科学院公布的2017年《经济蓝皮书》中,已经呼吁尽快实现房产税和遗产税了。遗产税的征收在我国或将是迟早之事。如果提前将财产列入家族信托内,则意味着家族成员丧失了对其的所有权,日后或可避免缴纳高额的遗产税。

洛克菲勒家族亦十分注重自身的社会责任,从其庞大的慈善事业可窥见一二。戴维・洛克菲勒曾说道,一个拥有巨大社会财富的人应该具有社会责任感。这种责任感带给他们的不仅仅是给予的快乐,还有世界级的声望。

现如今,随着财富观念的进步,慈善已经成为现代社会的大势所趋。事实上,“散财”并不会加快财富的流失,与此相反,高净值人群对财富的正确态度和对社会的博爱,才是财富源源不断的被创造出来的动力。因为这可以在财富的创造的同时,也迎来社会的尊重,而这对于“用户即财富”的互联网时代有着重要意义。返回搜狐,查看更多