都市车界|车圈降价潮来势汹汹,车型降价会引发车险同步降价吗?

24年伊始,汽车降价是车圈热议话题之一。以比亚迪为首的新能源车企,为争夺新能源车行业的市场份额,率先开启了国内新能源价格战,目前已有二十多家、上百款车型跟进降价。多家新能源车企宣布对部分品牌进行降价或开启限时优惠引发了市场对新能源车行业上下游产业链的广泛关注。

最让车主们关注的话题就是:新能源车型的降价,是否会引发车险同步降价?

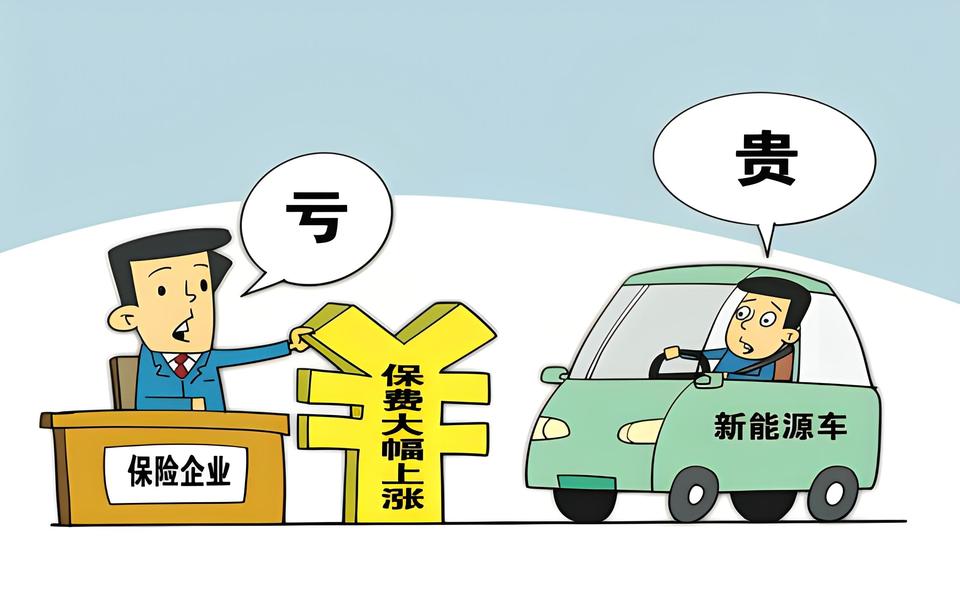

有不少车主认为目前的新能源车险的保费偏贵,“投保不起”。与传统燃油车不同,新能源车险的价格较传统商业车险高出不少,2023年新能源车险的车均保费高达4003元,而传统商业车险车均保费为2209元,前者是后者的约1.8倍。

对此,新能源车企保险服务商车车科技CEO张磊向媒体回应,理论上来看,新能源品牌车型的广泛降价,会带动新能源车险价格的相应下降。因为车险的价格往往与车辆的价格紧密相关,车辆价格降低,相应的保费也可能会有所减少,这是因为车险保费通常是基于车辆的价值、维修成本等因素来计算的。但目前,整个新能源汽车市场成熟度和数据积累不够,保险公司很难更精准地进行风险评估和定价,目前不少险企在新能源车险领域存在承保亏损现象。对此,多位业内人士也表示,新能源车险价格除了受新能源车自身价格影响,还受出险率、赔付率、保险公司的风险评估及定价能力等因素影响。

尽管面临诸多承保痛点,但新能源车险的发展已然成为行业增长点。近年来,新能源汽车市场发展迅猛。从趋势来看,新能源汽车销量的持续增长将促使新能源车险成为车险行业发展的重要方向。张磊表示,从增长前景看,随着新能源汽车的不断普及,车险市场格局有望迎来新的变化。预计2024年新能源车险市场达到1000亿元,2025年达到2000亿元。到2025年底,至少有四分之一的车险市场份额将由新能源车险贡献。

尽管业内公认新能源车险市场潜力巨大,但由于保险公司对新能源车险的经营经验不足,目前新能源车险的出险率、赔付率均维持高位,保费也相较传统燃油车更贵。基于此,不少保险公司,尤其是中小型险企对布局新能源车险的兴趣减弱,部分险企甚至对新能源车型采取“一刀切”的拒保、限制承保等措施。

也是由于上述原因,今年1月份,监管部门下发《关于切实做好新能源车险承保工作的通知》,明确交强险不得拒保,商业险愿保尽保;不得在系统管控、核保政策等方面对特定新能源车型采取“一刀切”等不合理的限制承保措施,调整对新能源车险设置的不合理考核目标。这一要求也对中小险企承保新能源车险领域提出了挑战,中小险企必须依靠数据驱动、科技驱动,打磨完善自身产品的竞价模型,从而增加在新能源车险市场中的竞争力。

记者 秦文杰